Conteúdo

Contexto Técnica da Operação de Revenda de Vale Gás – Empresa Padoca LTDA

A empresa Padoca LTDA, cuja atividade principal consiste na revenda de pães, decidiu expandir seu portfólio de produtos com a inclusão da revenda de vales-gás. O objetivo estratégico da operação é fidelizar a clientela, agregando conveniência aos seus serviços. Diante dessa nova atividade, a empresa consultou seu contador para estruturação fiscal e contábil adequada da operação. A seguir, detalham-se os principais pontos informados e as orientações técnicas pertinentes:

Emissão de Nota Fiscal de Serviços

A Padoca LTDA deverá emitir nota fiscal de prestação de serviços correspondente exclusivamente ao valor da comissão recebida (R$ 8,00 por unidade vendida). Esta nota fiscal servirá como base para o reconhecimento da receita da empresa na operação.

Valor de Comercialização

O vale-gás será comercializado ao consumidor final pelo valor unitário de R$ 80,00.

Comissão da Revenda

A Padoca LTDA atuará como intermediária, recebendo comissão de R$ 8,00 por unidade vendida, equivalente a 10% do valor de face do vale.

Fluxo de Recebimento e Repasse

A empresa fornecedora de gás será responsável por emitir uma fatura consolidada com o valor bruto das vendas (R$ 80,00 por unidade), com vencimento em 60 dias após a efetivação das vendas. Esse prazo permitirá à Padoca LTDA obter o montante integral das vendas realizadas junto aos consumidores, garantindo o fluxo de caixa necessário para o repasse dos valores à companhia de gás.

Orientações Fiscais e Contábeis

Do ponto de vista fiscal, é importante ressaltar que a operação não caracteriza revenda de mercadoria, mas sim prestação de serviço de intermediação comercial, sendo a empresa Padoca LTDA apenas uma comissionada. Dessa forma:

- A receita a ser registrada pela Padoca LTDA será apenas a comissão recebida (R$ 8,00), e não o valor total do vale-gás.

- A tributação incidente deverá observar o regime tributário adotado pela empresa (Simples Nacional, Lucro Presumido ou Lucro Real), sendo que no Simples Nacional, por exemplo, a atividade pode se enquadrar no Anexo III ou V, a depender da alíquota efetiva e do fator R.

- A nota fiscal de prestação de serviço deve ser emitida em nome da fornecedora de gás, discriminando a natureza da comissão auferida.

Como Contabilizar essa operação?

Imaginemos o seguinte senário;

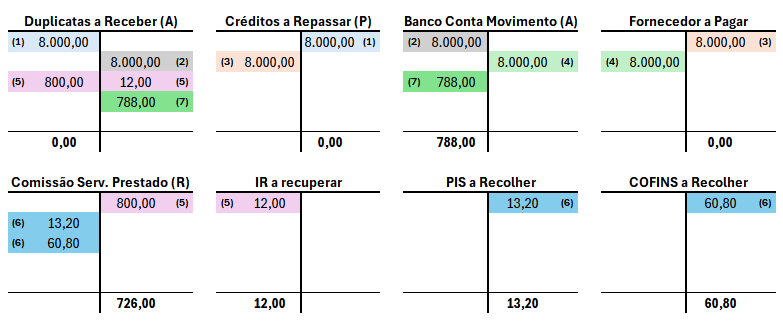

1º Em x1 empresa Padoca LTDA realiza a venda de 100 unidade de Vale Gás a 80,00 totalizando 8.000,00

2º Em x2 empresa Padoca LTDA recebe pelas vendas realizadas em X1 o valor de 8.000,00

3º Em x3 a companhia de Gás emitiu uma fatura para que a Padoca LTDA efetue o repassa integral das vendas realizadas no valor de 8.000,00

4º Em x3 empresa Padoca LTDA efetua pagamento da fatura recebida

5º Em x3 a Padoca LTDA Emite a nota de prestação de serviço contendo o valor total da comissão negociada por unidade (8,00) totalizando 800,00, Sobre a nota de serviço haverá a retenção de 1,5% de IR.

6º Neste senário estamos olhando para uma empresa de lucro real, desta forma sobre a receita financeira ela deverá recolher PIS (1,65%) e COFINS (7,60%)

7º Em x4 Padoca LTDA recebe o valor da comissão ref. nota de prestação emitida

CONTABILIZAÇÃO

Conclusão

A estruturação correta da operação de intermediação de vales-gás permite à Padoca LTDA ampliar seus serviços com segurança fiscal, sem desvirtuar sua atividade principal. A adoção de práticas contábeis adequadas e a correta emissão de documentos fiscais são fundamentais para evitar passivos tributários e manter a regularidade da empresa perante o fisco.